2019年03月14日广州市科学技术局、广州市财政局、广州市统计局、国家税务总局广州市税务局联合通过广东省科学技术局发布了《关于修订广州市企业研发经费投入后补助实施方案的通知 》小编简单的把此政策进行了解读,希望对广大企业朋友有帮助:

企业研发经费投入后补助方式及依据:

在我市行政区域内设立、登记、注册,有研发经费投入和研发活动,企业上一年度研发经费占主营收入的比例不低于2%,且研发经费在企业所得税汇算清缴申报期结束之日止已向税务部门进行纳税申报并享受了税前加计扣除,并具有独立法人资格或已纳入我市研发经费统计的非独立法人资格的企业。

1、纳入研发经费统计的企业以国家统计部门核定的企业研发经费支出额度作为后补助计算依据。纳入研发经费统计的企业类型如下:

A、规模以上工业企业;

B、部分大、中型服务业企业;

C、特级、一级总承包和专业承包建筑业企业。

2、其他企业以税务部门提供的企业自行申报享受研发经费税前加计扣除的数额(截止到年度企业所得税汇算清缴申报期结束之日止)作为后补助计算依据。

企业研发经费投入后补助资助标准:

1、企业上一年研发经费支出额高于(含)200万元、不足500万元的,补助10万元;

2、上一年研发经费支出额高于(含)500万元、不足1000万元的,补助40万元;

3、上一年研发经费支出额高于(含)1000万元、不足5000万元的,补助100万元;

4、上一年研发经费支出额高于(含)5000万元、不足1亿元的,补助300万元;

5、上一年研发经费支出额高于(含)1亿元、不足5亿元的,补助700万元。 上一年研发经费支出额高于(含)5亿元的,补助2000万元。

企业研发经费投入后补助经费来源:

市、区两级财政科技经费分别安排资金对企业研发经费投入给予后补助,各承担50%补助金额。

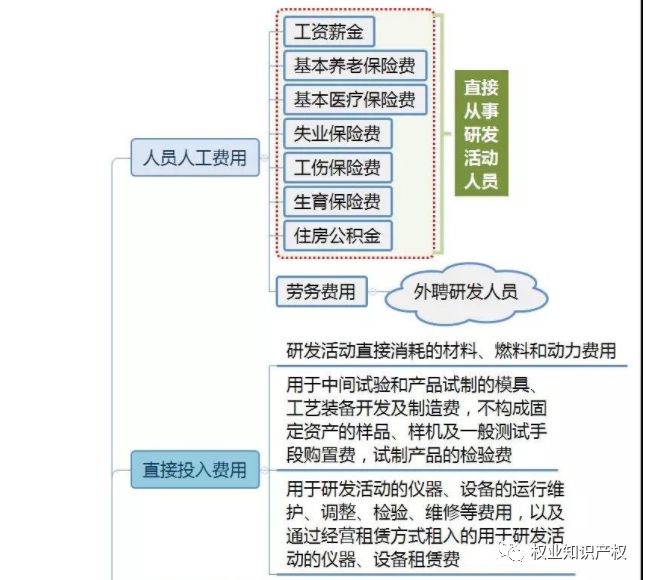

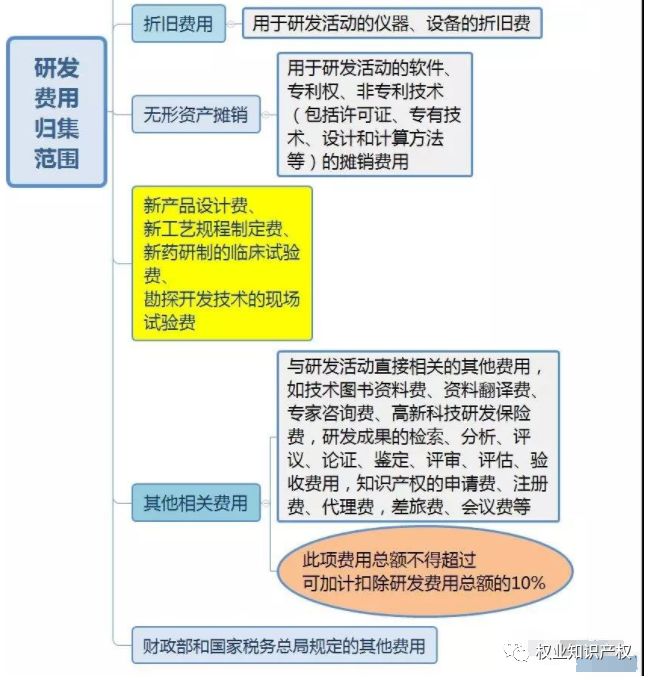

那么很多企业说哪些是研发费用呢?下面小编就简单一图说明哪些费用可以归纳为企业研发费用: